Explicamos cómo fluctúan las monedas del mundo en una crisis financiera. Tomamos de ejemplo el evento suscitado en el año 2020: El coronavirus. Las conclusiones dadas aquí nos permitirán afrontar futuras crisis y obtener ganancias con el cambio de divisas.

Explicamos cómo fluctúan las monedas del mundo en una crisis financiera. Tomamos de ejemplo el evento suscitado en el año 2020: El coronavirus. Las conclusiones dadas aquí nos permitirán afrontar futuras crisis y obtener ganancias con el cambio de divisas.

Un resumen de este artículo con algunos datos extras aparece en el siguiente video:

A finales del año 2019 y principios del 2020 el mercado mundial sufrió un cambio de rumbo y dejó de crecer para empezar a caer. Todo como consecuencia de una minúscula partícula de 100 nanómetros de diámetro: COVID-19. En este artículo buscaremos entender qué pasó con las monedas del mundo, pero también intentaremos pronosticar el futuro de las mismas. Nos enfocaremos en cinco monedas: El sol peruano (PEN), el dólar americano (USD), el yuan chino (CNY), el euro (EUR) y el yen japonés (JPY), siendo la primera la que representa a los países emergentes.

Primeramente, a modo de introducción, vamos a ver cuánto dinero hubieses hecho si seguías los consejos dados en: "Ganar dinero cambiando monedas, el secreto", escrito a finales del año 2018. En dicho artículo mencionamos que el cambio USD/PEN tenía como cota superior el valor de 3.38 y como cota inferior el valor de 3.24, es decir, el dólar, respecto al sol peruano, debía fluctuar entre esos valores. También dijimos que estas cotas se romperían en la siguiente crisis mundial. En la Fig. 1 mostramos el caso USD/PEN para el periodo 2019-2020, donde las líneas grises representan las cotas dadas. Como puedes apreciar, efectivamente, la cota superior se rompió en marzo 2020 debido a la crisis mundial que desencadenó el COVID-19. Adicionalmente, en dicho artículo mencionamos que para obtener ganancias a futuro sería recomendable comprar a 3.27 y vender a 3.35 (líneas azules en la Fig. 1). Claro que si uno priorizaba el bajo riesgo, se sugería hacerlo a 3.29 y 3.33, respectivamente (líneas púrpuras en la Fig. 1). Considerando estos últimos valores, hablamos de una ganancia de 40 PEN por cada 1000 USD.

En la Fig. 1, las flechas negras representan las transacciones de bajo riesgo que hubieses hecho si tenías presente lo expuesto, esto es, comprabas en la base de la flecha y vendías en la punta de la flecha. Obviamente, teniendo en cuenta las noticias del mundo, te hubieses animado a vender, posiblemente, muy por encima de 3.33, pero aquí para simplificar el análisis asumiremos que no fue así. En las dos primeras flechas, que van desde marzo hasta agosto 2019 hubieses generado con la compra-venta de 1000 USD, una ganancia de 80 PEN. Curiosamente, después de agosto hubieses notado que el dólar estaba alcanzando constantemente la cota superior, lo que te hubiese hecho entender que los futuros mínimos estarían ya por encima de 3.29. Es por eso que cuando el dólar cae fuertemente en diciembre, en tu astucia hubieses considerado que era el momento idóneo para comprar, sobre todo por la forma que adoptó la vela japonesa en esas fechas (ver círculo naranja en la Fig. 1). Para entender cómo una vela puede indicar el rumbo que toma un activo recomiendo leer el artículo: "Las velas japonesas. Explicación completa para principiantes". En dicho artículo podrás notar que una vela tal cual aparece en el círculo naranja de la Fig. 1, denominada Doji libélula, es un indicador fuerte de que el precio se va a recuperar, por ende, es el momento idóneo para comprar. Hubieses comprado, por ejemplo, a 3.30 con la intención de venderlo a 3.38. En este proceso hubieses generado 3.38 - 3.30 = 0.08 PEN por cada dólar invertido, es decir, con 1000 USD, hubieses ganado 80 PEN. Sumando las 3 ganancias, en total hubieses obtenido 160 PEN, lo cual es considerable para un intercambio de monedas. En porcentajes, esta ganancia representa el 5% de tu inversión.

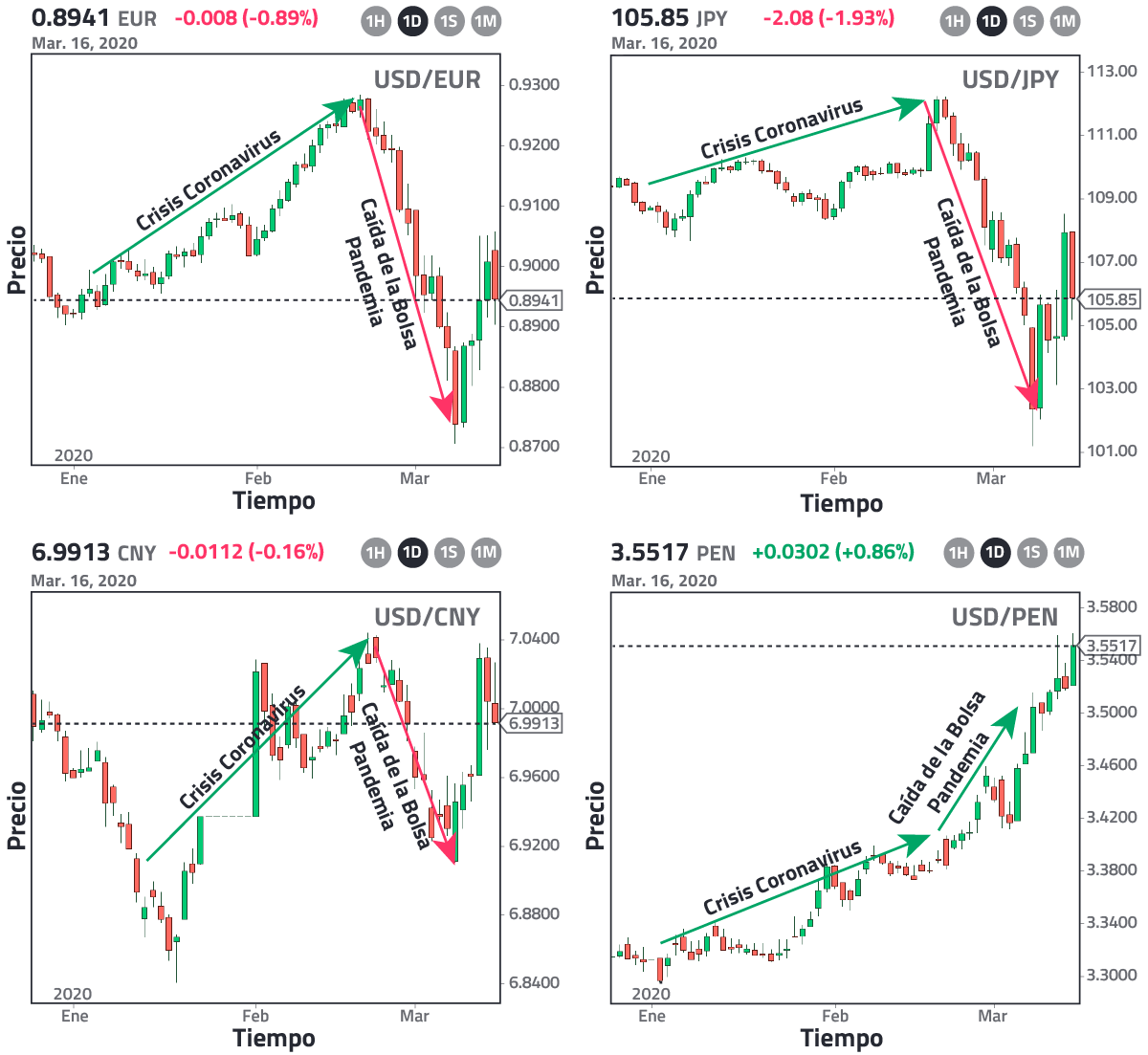

Ahora pasemos a entender si realmente tuvo sentido vender tus dólares a 3.38. Para esto tenemos que preguntarnos si era posible predecir el futuro del dólar. La respuesta es sí. Resulta que el COVID-19 apareció en China a finales del 2019, oficialmente se consideró un problema de gran relevancia en enero 2020; por tanto, imagina que eres un inversionista que tiene su dinero en el continente asiático, ¿qué harías si hay problemas allá? Pues vendes la moneda local porque no te conviene tener dinero en una región que está teniendo problemas. En febrero, el virus llegó al continente europeo, por ende, no solo los inversores asiáticos sino también los europeos empezaron a comprar la moneda más poderosa del mundo: El dólar. Sobre todo porque el epicentro del virus estaba lejos del territorio americano. Es por eso que en los meses de enero y febrero el dólar se dispara frente a todas las monedas del mundo, ver la Fig. 2.

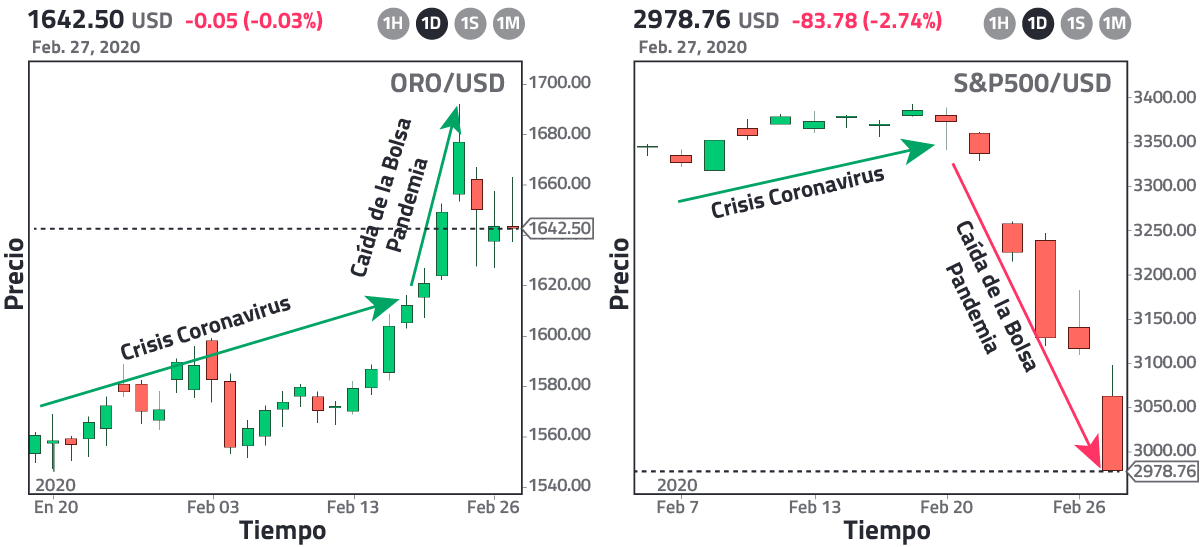

En la Fig. 2, la flecha verde representa los primeros meses de la crisis viral. Si tú para diciembre hubieses estado al tanto de los problemas en China, eventualmente no hubieses vendido tus dólares porque hubieses intuido que la crisis asiática desencadenaría una fuerte demanda de ellos. No obstante, ¿qué pasó a fines de febrero? El 20 de febrero del 2020 para ser exactos, la Organización Mundial de la Salud (OMS) aseveró que el COVID-19 ya era una pandemia y con ello el dólar se desplomó respecto a las monedas más fuertes del mundo (ver Fig. 2). ¿Por qué? Porque el inversor que había optado por comprar y retener los dólares decidió venderlos, ya que en una crisis global no solo el mercado asiático colapsará sino todos los mercados del mundo. ¿Dónde entonces deposita su dinero el inversor? En períodos de crisis global el santo grial es el oro, es decir, los inversores venden sus dólares para comprar lingotes de oro. Justamente, esto lo puedes apreciar claramente en la Fig. 3 donde graficamos el oro y el índice S&P 500 para el mes de febrero. Este índice toma el promedio de las 500 empresas más grandes que cotizan en la Bolsa de Valores de Estados Unidos. Como puedes apreciar, el 20 de febrero, este índice empezó a desplomarse, y esa misma semana el oro sufrió un crecimiento abrupto.

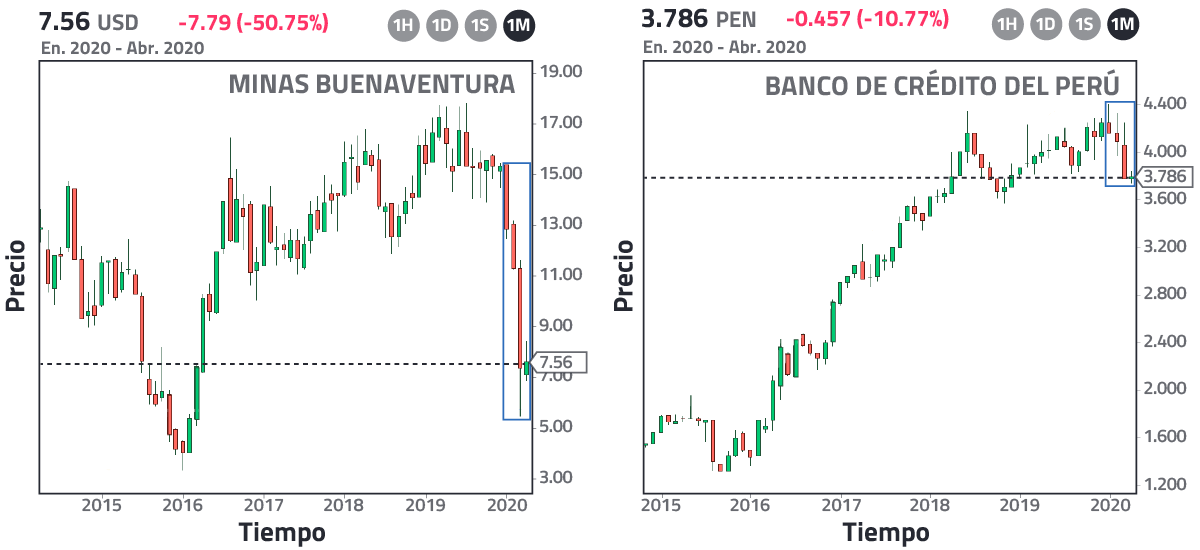

Es importante saber que el 20 de febrero no solo la Bolsa de Valores de Estados Unidos cayó sino todas las bolsas del mundo. Y aquí quizás te estés preguntando: "¿Pero si todos los mercados caen, por qué a fines de febrero el dólar se devaluó más que las demás?". Efectivamente, todas las monedas se devaluaron, pero desde un punto de vista relativo, el dólar cayó mucho más porque venimos diciendo que es la moneda más poderosa del mundo; por tanto, una caída de la Bolsa de Valores de Estados Unidos se siente más fuerte que las demás bolsas. Curiosamente, en la Fig. 2 notarás que el dólar no se devaluó frente al sol peruano. ¿Por qué? Porque Perú es un país emergente y no le puede hacer competencia a Estados Unidos como si lo hicieron Japón, China y Europa. La Fig. 2 es un reflejo de cómo en una crisis mundial los más perjudicados son los países más débiles, aquellos que basan su economía en la exportación de materias primas, porque mientras las demás monedas pudieron recuperarse con la caída del dólar, el sol peruano sufrió un segundo golpe que lo tumbó más abajo. Para entender esto en más detalle basta imaginar que Perú exporta materias primas a Estados Unidos, las cuales son usadas por sus empresas para generar tecnología y revenderlas al mundo. Con la crisis mundial y la posterior clausura de los negocios, estas empresas en lo último que pensarían sería en comprar materias primas, por ende, Perú deja de percibir ingresos de sus exportaciones y los inversionistas dejan de prestar interés en el sol peruano, es decir, una caída del dólar y de la Bolsa de Valores de EEUU perjudica enormemente a los países emergentes. En países fuertes, en cambio, este no es el caso porque pueden lidiar con sus propias tecnologías para hacer reflotar sus economías. Prueba de esto viene dado en la siguiente figura:

En la Fig. 4 tenemos la evolución en los últimos 5 años de dos empresas que cotizan en la Bolsa de Valores de Lima. Cada vela japonesa equivale a un mes de duración. Como puedes apreciar, la empresa enfocada en las materias primas, i.e., Minas Buenaventura, colapsa en los cuatro primeros meses del año 2020 (ver recuadro azul), sufriendo una pérdida por encima al 50%, mientras que la empresa enfocada en cuidar tu dinero, i.e., Banco de Crédito del Perú, apenas sufre una variación negativa del ~11% (ver recuadro azul), lo que demuestra que las materias primas de los países emergentes se ven drásticamente afectadas con una crisis mundial.

Finalmente, responderemos las siguientes preguntas intentando pronosticar el futuro de las monedas. Te sugiero que leas las respuestas en orden porque están conectadas unas a otras. Debes tener presente que este artículo se escribe el 19 de marzo del 2020 y por tanto el futuro empieza a partir del día 20. También debes tener presente que estas respuestas corresponden a una apreciación personal y por ende solo el futuro juzgará que tan certeros fueron mis pronósticos.

Al momento de escribir el artículo, la tasa de cambio USD/PEN había alcanzado el récord de 3.55, valor que no había tocado desde el año 2016. Por tanto, matemáticamente hablando no conviene comprar dólares porque está en un punto muy alto, y si bien a largo plazo puede crecer mucho más, en el corto plazo tiene que caer porque todo crecimiento que es abrupto debe sufrir un rebote denominado corrección. Por ende, conviene vender dólares.

Nota posterior: El dólar rebotó, tocando el valor de 3.35 PEN el 08 y 23 de abril del 2020.

Debido al COVID-19, muchas empresas cerraron sus puertas porque los gobiernos impusieron la cuarentena. Esto implica que la producción se desacelera y sin producción entonces no hay ganancias, las cuales permitirían pagar impuestos para que el gobierno los use en gasto público, de esa forma la sociedad se mantendría equilibrada con beneficios que impulsarían a los ciudadanos a comprar bienes y servicios. Es un círculo vicioso que colapsa si uno de los elementos empieza a fallar. Pero el problema real no es el COVID-19, sino más bien son las deudas gigantescas que acumulan las empresas, porque si no existiesen deudas, estas empresas tendrían sus propias alcancías que podrían romper en un período de cuarentena y así superar con facilidad una crisis económica. Lamentablemente no es así, las empresas, con la intención de crecer, se han prestado fuertes sumas de dinero con el tiempo, por eso, hoy en día están endeudadas, entonces si la producción se desacelera ya no pueden pagar los intereses de sus deudas y deben declararse en bancarrota. Los gobiernos no pueden permitir esto, porque si una empresa cae en bancarrota la tasa de desempleo aumenta y esto generaría un pánico aún mayor porque la gente sin trabajo no sabría de que vivir. Para resolver este problema existen 3 métodos que los gobiernos van a emplear: i) Reducir los intereses de las deudas. ii) Imprimir nuevos billetes. iii) Aplicar la expansión cuantitativa. El primero implica que las deudas de las empresas son subsanadas por un tiempo y por ende tendrán dinero extra que podrán usar para reflotar la producción. El segundo tiene el mismo fin, el gobierno genera un dinero extra que será prestado con intereses bajos a las empresas, y el tercero consiste en imprimir billetes con la finalidad de que el gobierno mismo compre acciones de empresas financieras, de esta forma atraería a inversionistas y la economía reflotaría.

Nota posterior: Los tres métodos llegaron a usarse para reflotar la economía.

Estos métodos implican a largo plazo una inflación, porque lo que hacen los gobiernos es introducir más monedas al mercado provocando su devaluación. No obstante, en el corto plazo, estos métodos permiten que las empresas puedan resurgir porque atraen nuevos inversores, es decir, en el corto plazo las monedas más fuertes del mundo se apreciarán por la gran demanda que tendrán, mientras que a largo plazo se depreciarán por la gran oferta que surgirá. El escenario es distinto si hablamos de las monedas de países emergentes porque estas dependen de las decisiones de los países más fuertes. Por ejemplo, el sol peruano en el corto plazo se depreciará, pero a largo plazo se apreciará. Para entenderlo mejor, tomemos de ejemplo nuevamente el caso en que Perú exporta materias primas a Estados Unidos. Si las empresas norteamericanas vuelven a crecer entonces comprarán materias primas para empezar su producción. Esto creará mayor demanda del sol peruano; no obstante, en este punto, la demanda por el dólar será mayor porque los inversionistas buscarán a toda costa comprar dólares para invertir. Esto es transitorio, una vez que la locura pase y la inflación llegue a su pico, el dólar perderá su valor, pero no el sol peruano porque la producción se convierte en una necesidad.

Nota posterior: La tasa de cambio USDPEN continuó apreciándose durante todo el año 2020 porque el COVID-19 empezó a mutar y las vacunas tardaron en llegar.

Basándonos en el análisis técnico, el dólar debe caer a 3.38 PEN porque esta fue la cota superior en el ciclo anterior y cuando una cota superior se llega a romper, usualmente en el siguiente ciclo pasa a convertirse en una cota inferior. Esta caída puede darse en el corto plazo y repetirse a largo plazo. En el corto plazo se dará por una mera correción. En el largo plazo ocurrirá porque la producción mundial aumentará y el COVID-19 desaparecerá; consecuentemente, considero que una compra al valor de 3.35 PEN es ideal. Quizás te estés preguntando: "Si la cota inferior será 3.38, ¿por qué compraría a 3.35?" Esto es posible porque en una correción la cota inferior suele romperse por un breve intervalo de tiempo. Además, siempre es recomendable comprar con bajo riesgo y 3.35 es un valor que el dólar siempre ha podido tocar. Adicionalmente, quizás te puedas preguntar: "¿Y por qué no compro dólares a 3.55?". Ciertamente es factible porque existe una alta probabilidad de que crezca un poco más, pero tal como mencioné en el artículo: "Ganar dinero cambiando monedas. El secreto", la diferencia entre el precio de compra y el precio de venta de una agencia varía con el tiempo y en períodos de alta volatilidad esta diferencia es mayor, es decir, estarías tomando un alto riesgo para obtener una ligera ganancia. Lo más sensato es comprar con la caída y luego analizar el escenario mundial para proyectar lo que pasará.

Nota posterior: El dólar cayó a 3.35 el 08 y el 23 de abril para luego alcanzar nuevos récords debido a las nuevas olas que surgieron con las mutaciones del COVID-19.

Todas las monedas pasarán por un período de inflación y por tanto aquella que se infle menos será la que crecerá más respecto a las demás. En este punto no discutiré el yuan, porque China posee la mano de obra más poderosa del mundo y debido a ello podrá alterar su moneda contra todo pronóstico. Vamos a tocar las monedas restantes, el euro, el yen y el dólar. Personalmente considero el siguiente ranking: 1) yen, 2) dólar y 3) euro, es decir, el yen emergerá como la moneda más fuerte de la crisis, por tanto, convendría comprar yenes desde ahora. Recuerda que las políticas de estado permitirán, en el corto plazo, que el dólar se aprecie, pero a largo plazo, con la inflación global, tendrá que depreciarse. ¿Y por qué el yen? i) En períodos de crisis mundial, el yen siempre ha pasado a convertirse en una cobertura, y esto es debido a que Japón es el inversor externo por excelencia, es decir, Japón lidera el ranking de inversores fuera de su nación, lo que significa, por ejemplo, que los japoneses prefieren invertir en la Bolsa de Valores de Estados Unidos que hacerlo en la bolsa de su nación; por tanto, cuando una crisis empieza y todos quieren migrar al dólar, el japonés ya tiene los dólares en su poder porque constantemente está invirtiendo en Estados Unidos. Como puedes apreciar en la Fig. 1, respecto al yen japonés, el dólar creció ligeramente en enero y febrero, mientras que respecto a las otras monedas lo hizo drásticamente, un reflejo claro de lo que acabo de decir. Adicionalmente, cuando la crisis llegó a su segunda etapa a fines de febrero, el dólar cayó fuertemente frente al yen, precisamente por la misma razón. Cuando la pandemia es confirmada, el japonés vende todos sus activos extranjeros y regresa a su moneda local, es decir, surge una fuerte demanda de yenes, y como todos en el mundo lo saben, no solo los japoneses los empiezan a comprar sino también los inversores extranjeros. En un futuro, es plausible que una historia similar vuelva a pasar, es decir, cuando la Bolsa de Valores de Estados Unidos empiece a crecer, el dólar crecerá aún más frente al yen, pero tras la inflación que vendrá, el yen se recuperará y pasará a ser la más fuerte de la crisis. ii) En Japón una cuarentena no es necesaria porque ellos ya saben que se tienen que cuidar, siempre usan mascarillas, aún cuando nadie está enfermo y ni siquiera exista una crisis gripal. iii) El tercer punto está asociado a la mentalidad de los japoneses. Ellos podrían trabajar 7 días a la semana con mucha convicción si es necesario para salvar a su nación. iv) El cuarto punto está asociado al sistema de salud. En Japón el seguro de salud solo cubre el 70% del costo total, todo japonés cada vez que va al doctor tiene que pagar el 30% restante. Ahora yo te hago la siguiente pregunta: "Si vives en un país donde el seguro de salud cubre el costo al 100%, ¿irías al doctor?" ¡Por supuesto! Pero si el seguro solo cubre un 70% del costo, quizás lo pensarías dos veces antes de ir. Esto permite que el gasto público se reduzca en tiempos de crisis viral, facilitando así la impresión de menos billetes. v) El quinto punto es que el COVID-19 empezó en Asia en diciembre 2019 y por ende están un paso adelante en el tiempo para lograr su recuperación. ¿Y por qué coloco al euro en el tercer lugar? Porque el 13 de marzo del 2020, la Organización Mundial de la Salud consideró que Europa era el nuevo epicentro del virus. Por allá, se vivió una cuarentena generalizada donde bares y restaurantes cerraron sus puertas, es decir, mayores deudas y menos ingresos para los gobiernos. Adicionalmente, Europa presenta el seguro de salud más bello del mundo porque es eficaz y cubre el 100% del costo total. Entonces, es fácil ir al doctor y llenar los hospitales. Justamente, esto fue lo que pasó y derivó en mayores gastos para los gobiernos europeos. Por ende, Europa se verá obligado a imprimir más billetes que Estados Unidos y Japón, siendo así la más débil de las tres.

Nota posterior: Mi pronóstico no se cumplió. El euro emergió como la moneda más fuerte de la crisis. Las razones aparecen detalladas en el artículo: "Pronósticos desde marzo 2019 hasta enero 2021".

La resolución de la crisis se verá reflejada en la fluctuación de la bolsa de valores, la cual considero que volverá a caer en julio 2020 debido a que las empresas liberarán sus resultados financieros y estos no serán satisfactorios por la cuarentena. Como consecuencia, los gobiernos del mundo se verán forzados a imprimir nuevos billetes y repetir el ciclo inflacionario. Un nuevo mínimo se alcanzará, el cual llegará cuando las vacunas estén disponibles en el mundo o cuando el virus desaparezca por si solo. De todas formas, de la solución de este problema depende el segundo mandato de Donald Trump. Si no lo logra resolver antes de agosto, Joe Biden ganará las elecciones presidenciales.

Nota posterior: Mi pronóstico no se cumplió. La crisis no se vio reflejada en la bolsa de valores. Mientras el producto interno bruto en el mundo se depreció durante el año 2020, la bolsa de valores tocó nuevos récords. Esto se debió a una gran impresión de billetes, una baja tasa de interés y una alta tasa de desempleo, los cuales motivaron, más allá de reflotar la producción, a comprar acciones en la bolsa de valores.

El mensaje final que te puedo dejar es: "No compres dólares cuando el valor está muy alto, ten paciencia, porque el día llegará en que estos tengan que caer y tú estarás ahí seguro de comprar".

Vistas: 1

Artículos Relacionados

Notificaciones

Recibe los nuevos artículos en tu correo electrónico

Otros Artículos

El cálculo integral para predecir el futuro de Despacito

stats con chris

El proyecto nepy: Inversión, educación y agilidad cultural

stats con chris

Python Machine Learning: Regresión Polinomial

joushe info

Python: Descarga de datos de la web

joushe info